-

Bahasa Indonesia

-

English

Oleh: Vincent Gaspersz, Lean Six Sigma Master Black Belt

American Society for Quality (www.asq.org) CMQ/OE, CQA, CSSBB, CQE, CQIA

American Production and Inventory Control Society (www.apics.org) CFPIM, CSCP

International Quality Federation (www.iqf.org) Six Sigma Master Black Belt

Registration Accreditation Board (www.exemplarglobal.org) Quality Management System Practitioner

“If you are born poor, it’s not your mistake. But if you die poor, it’s your mistake”

Bill Gates

Pada Bagian 1 tentang SUCCESS Keuangan Menggunakan PDCA Management Framework, saya TELAH membahas perbedaan yang sangat signifikan antara FI (Financial Independence) yaitu orang-orang yang TELAH memperoleh kemandirian finansial versus FD (Financial Dependence) yaitu orang-orang yang MASIH tergantung dan bermasalah dengan keuangan. Sumber percekcokan dalam rumah tangga karena masalah keuangan paling banyak terjadi pada mereka yang tergolong ke dalam Financial Dependence. Demikian pula banyak pernyataan NEGATIF tentang uang, seperti: uang adalah akar dari segala kejahatan (CATATAN VG: uang BUKAN akar dari segala kejahatan, TETAPI CINTA uang dan menjadikan kita sebagai hamba/budak uang yang menjadi akar dari segala kejahatan), uang sebagai sumber perebutan warisan, uang adalah sumber pertengkaran dalam keluarga, dll datang dari mereka yang memperlakukan uang sebagai TUJUAN UTAMA dan merupakan segala-galanya dalam kehidupan ini.

Pada tulisan terdahulu saya telah menyatakan bahwa uang HANYA sebagai alat (BUKAN TUJUAN) untuk membantu kita mencapai Visi, Misi, Nilai-nilai dan Prinsip-prinsip, sehingga SUCCESS Keuangan BUKAN sekedar memiliki banyak uang TETAPI apakah kebebasan atau kemandirian finansial itu akan MAMPU merealisasikan Visi, Misi, Nilai-nilai dan Prinsip-prinsip kita yang disebut sebagai Kompas Kehidupan (True North) itu, Dengan kata lain SUCCESS Keuangan akan memudahkan kita mencapai kemandirian untuk merealisasikan True North seperti ditunjukkan dalam Bagan 1.

Perbedaan yang paling mendasar lain dari Financial Independence (FI) adalah penghargaan terhadap waktu, sehingga sering dikenal pernyataan: Waktu adalah Uang (Time is Money).

Waktu adalah uang (time is money) merupakan suatu konsep untuk menjelaskan “opportunity cost”, di mana waktu adalah sumber daya yang paling berharga dan adil yang diberikan oleh Tuhan Yang Maha Kuasa secara sama banyak (60 detik per menit, 60 menit per jam, 24 jam per hari, 7 hari per minggu, dst), kepada setiap manusia dengan maksud agar sumber daya yang terbatas itu dapat dipergunakan secara efektif dan efisien untuk mengubah nasib kita menjadi lebih baik.

Banyak orang GAGAL tidak memanfaatkan secara efektif dan efisien sumber daya waktu yang TERBATAS ini untuk melakukan perbaikan terus-menerus, karena mereka menganggap waktu HANYA sekedar tanda untuk melakukan aktivitas rutin setiap hari, seperti: berangkat ke kantor jam 5:30 pagi, sarapan pagi di kantor jam 7:00 pagi, istirahat makan siang jam 12:00 – 13:00, pulang kantor jam 17:00, tidur malam jam 22:00, bangun pagi jam 03:30, dstnya berulang terus-menerus sepanjang waktu. Bagi orang-orang SUCCESS waktu adalah OPPORTUNITY for Financial Improvement (Kesempatan untuk Peningkatan Keuangan Terus-menerus), sedangkan bagi orang-orang GAGAL waktu HANYA sekedar melakukan aktivitas-aktivitas rutin yang TIDAK berdampak besar pada keuangan mereka.

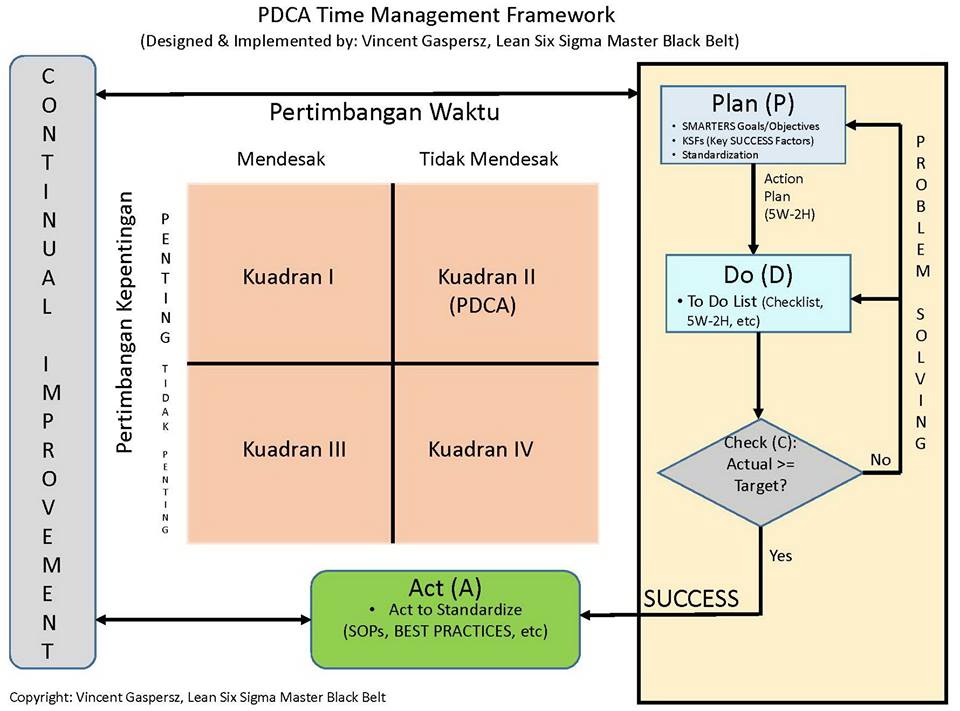

Dengan kata lain orang GAGAL memiliki manajemen waktu yang BURUK sehingga mereka selalu bekerja dalam Kuadran I, bahkan banyak orang yang terperangkap dalam Kuadran III dan IV. Sedangkan orang-orang SUCCESS yang TELAH memahami dan menerapkan PDCA Time Management Framework secara benar dan konsisten akan bekerja dalam Kuadran II seperti ditunjukkan dalam Bagan 2.

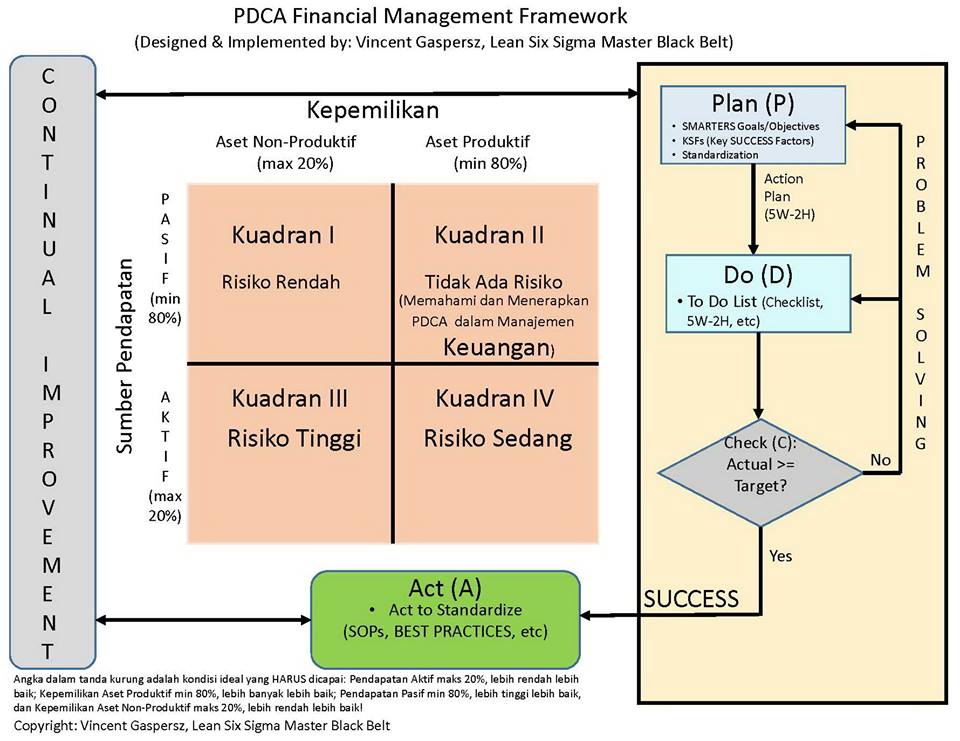

Demikian pula terdapat korelasi POSITIF yang sangat SIGNIFIKAN antara keterampilan dalam manajemen waktu dan manajemen keuangan, dalam arti jika seseorang MAMPU mengelola waktu secara EFEKTIF dan EFISIEN akan berkorelasi positif dengan pengelolaan keuangan yang juga efektif dan efisien. Ada kecenderungan mereka yang memiliki kebiasaan bekerja dalam Kuadran II untuk manajemen waktu juga akan mengelola keuangan mereka dalam Kuadran II, yaitu: mengandalkan pendapatan PASIF untuk mengumpulkan atau membeli aset-aset PRODUKTIF (Lihat Bagan 3).

PRINSIP MANAJEMEN KEUANGAN

Saya pertama kali belajar Manajemen Keuangan (Financial Management) ketika mengikuti kuliah program Doktor Teknik Sistem dan Manajemen Industri di ITB. Ketika itu banyak mahasiswa yang FOKUS belajar pada analisis-analisis keuangan (rasio-rasio keuangan) yang memang sering dijadikan bahan analisis dan diskusi. TETAPI saya lebih memfokuskan belajar pada Prinsip-prinsip Dasar dari Manajemen Keuangan yang berfokus pada tiga hal utama, yaitu: (1) Cashflow (Arus Kas), (2) Income Statement (Laporan Rugi-Laba), dan (3) Balance Sheet (Neraca Keuangan).

Karena ketika itu saya TELAH menggunakan PDCA Management Framework dalam belajar agar SUCCESS KULIAH (IP = 4,0 dari ITB), maka saya membuat PDCA Financial Management Framework seperti ditunjukkan dalam Bagan 4. Demikian pula sesuai prinsip dari Lean Learning Formula, bahwa kita akan memperoleh KOMPETENSI, jika kita menerapkan ilmu pengetahuan itu ke dalam diri kita agar terinternalisasi untuk menciptakan perubahan dari MINDSET yang berbasis ilmu pengetahuan itu, kemudian menjadi ATTITUDE, HABITS dan CHARACTER dan/atau diterapkan pada tempat kerja kita pada setiap kesempatan yang ada.

Dalam ilmu manajemen keuangan, prinsip Cashflow (Arus Kas) berkaitan dengan arus keluar-masuk uang, sehingga dalam kasus diri kita dan/atau rumah tangga kita hal itu berkaitan dengan pemasukan dan pengeluaran kita setiap waktu (bisa harian, mingguan, bulanan, triwulan, dstnya). Cashflow akan dibahas di akhir tulisan ini.

Prinsip Income Statement (Laporan Rugi-Laba) dalam perusahaan akan berkaitan dengan semua laporan pendapatan yang diterima dikurangi dengan semua pengeluaran selama periode waktu tertentu (biasanya setiap bulan). Di mana akan ada laporan pendapatan pada bagian atas (Top Line), kemudian diikuti dengan semua biaya, dan pada bagian bawah (Bottom Line) akan ada keuntungan bersih (Net Profit).

Hal itu berlaku untuk perusahaan, TETAPI untuk kehidupan pribadi dan/atau rumah tangga akan ada SAVING (Tabungan), jika semua pendapatan dikurangi pengeluaran masih bernilai POSITIF. Sebaliknya jika pengeluaran lebih besar daripada pendapatan, maka dalam kehidupan pribadi dan/atau rumah tangga PASTI akan ada HUTANG pada akhir bulan yang biasanya bisa ditutupi melalui berhutang ke pihak lain atau menggunakan KARTU KREDIT yang akan dibayar pada waktu yang akan datang (tergantung kapan kita mau melunasinya).

KESALAHAN TERBESAR dari mereka yang terjebak HUTANG, adalah menggunakan KARTU KREDIT secara TIDAK BENAR dan menganggap kartu kredit itu sebagai “sumber pendapatan” atau “alat untuk mengatasi masalah kekurangan uang”, sehingga orang-orang yang TIDAK CERDAS Finansial akan menggunakan banyak kartu kredit dari berbagai bank dan ketika membayar tagihan kartu kredit, maka yang dipilih adalah membayar CICILAN MINIMUM hanya 10% dari total tagihan. Mereka TERLENA yang pada akhirnya terlilit dengan bunga ber bunga (bunga majemuk) terhadap pokok hutang yang terakumulasi terus sehingga menjadi: Total Hutang Pada Bulan Berjalan ditambah Bunga yang tinggi pada pokok HUTANG itu.

Orang-orang yang CERDAS Finansial, TIDAK AKAN menggunakan KARTU KREDIT atau HANYA menggunakan kartu kredit secukupnya pada keperluan tertentu seperti menginap di hotel, membeli atau memesan barang dari luar negeri dan PASTI akan membayar sekaligus (100%) ketika jatuh tempo atau waktu penagihan, Karena pada saat itu tagihan tidak dikenakan bunga (selama satu bulan berjalan penggunaan kartu kredit adalah bebas bunga).

Saya pribadi sering kali “merasa PRIHATIN”, ketika didatangi orang-orang yang TIDAK CERDAS Finansial ini kepada saya untuk meminta didoakan agar Tuhan membayar/melunasi semua hutang-hutang mereka. DOA seperti ini TIDAK AKAN dikabulkan oleh Tuhan, karena Tuhan ingin mengajarkan kepada kita agar BIJAKSANA tentang penggunaan uang dan Belajar serta MENERAPKAN Manajemen Keuangan yang BENAR dan KONSISTEN!

Prinsip Balance Sheet (Neraca) berkaitan dengan manajemen Aset (Total Assets) vs. Hutang + EKUITAS (Liabilities + Equity) yang disebut Total Liabilities & Equity. Saya biasa menggunakan Balance Sheet rumah tangga sebagai alat manajemen untuk mengelola Total Aset (Aset Produktif + Aset Non-Produktif) vs. Hutang (yang diperhitungkan secara matang berdasarkan ROI = Return on Investment) PLUS Kekayaan Bersih (Net Worth).

Jika dalam perusahaan Total Aset dibagi ke dalam dua hal, yaitu: Harta Lancar dan Harta Jangka Panjang atau Harta Tetap, maka dalam keuangan pribadi saya membagi sebagai Total Aset = Harta Produktif + Harta Non-Produktif.

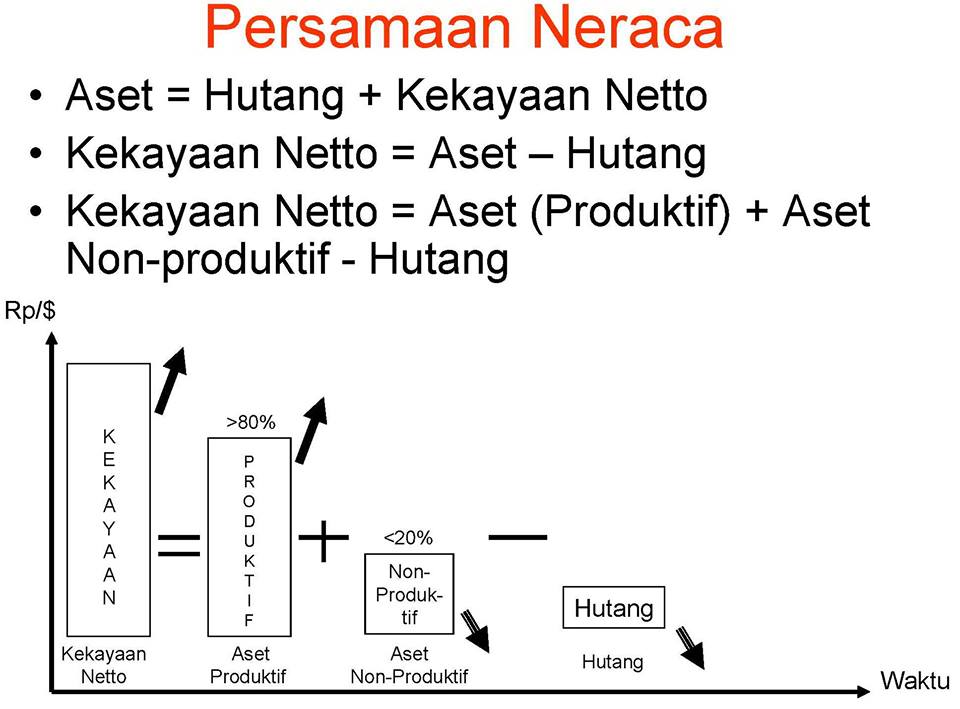

Dengan demikian berdasarkan Balance Sheet (Neraca), maka kita bisa membuat persamaan KEKAYAAN BERSIH (Net Worth) atau disebut sebagai Persamaan Neraca (lihat Bagan 5) sebagai berikut:

KEKAYAAN BERSIH = Harta Produktif + Harta Non-Produktif – Hutang.

Jelas dari persamaan neraca (diambil dari Balance Sheet) di atas, kita mengetahui bahwa MISKIN atau KAYA bukan berdasarkan NASIB BAIK atau NASIB BURUK, atau memelihara TUYUL atau pergi ke Gunung Kawi di Pulau Jawa, dll, TETAPI jika kita ingin kaya, maka kita HARUS menerapkan PDCA Financial Management Framework pada persamaan KEKAYAAN BERSIH (Net Worth) itu, melalui: (1) Meningkatkan Harta PRODUKTIF (minimum 80%, lebih besar lebih baik) sebagai Sumber Pendapatan PASIF, (2) Mengurangi atau mempertahankan Harta NON-PRODUKTIF secukup saja (maksimum 20% atau lebih kecil lebih baik), dan (3) Mengurangi atau mempertahankan HUTANG BAIK bukan HUTANG KONSUMSI (CATATAN VG: Hutang Konsumsi adalah Hutang BURUK) berdasarkan analisis ROI (Return on Investment) dari Hutang Baik (Hutang untuk membeli Aset PRODUKTIF).

Apa yang dimaksud dengan analisis ROI (Return on Investment)? akan dijelaskan kemudian.

Banyak orang bertanya mengapa saya santai saja TETAPI bisa mencapai kemandirian finansial?

Saya bercanda menjawab bahwa saya memelihara banyak “TUYUL” dan “TUYUL-TUYUL” saya itu adalah Aset-aset PRODUKTIF yang SANGAT AKTIF menciptakan uang sendiri yang dinamakan PENDAPATAN PASIF. Hal ini yang sering dikatakan sebagai kita mempekerjakan uang (Harta PRODUKTIF) kita untuk mencari uang bagi kita (PENDAPATAN PASIF), sehingga kita memiliki banyak waktu luang untuk bersantai dan/atau melakukan aktivitas PRODUKTIF sesuai keinginan kita agar mencapai Visi, Misi, Nilai-nilai dan Prinsip-prinsip yang TELAH menjadi KOMPAS KEHIDUPAN (True North) itu.

Kemudian saya mengelola HUTANG BAIK (berhutang untuk menambah aset-aset PRODUKTIF) secara DISIPLIN, sehingga otomatis persamaan KEKAYAAN (atau persamaan NERACA, lihat Bagan 5) akan bertambah meningkat setiap tahun.

Atau dalam Bahasa ilmu peternakan dan sebagai seorang sarjana peternakan (S1 Peternakan Universitas Nusa Cendana Kupang – NTT, S2 Statistika Terapan Institut Pertanian Bogor, S3 Teknik Sistem dan Manajemen Industri Institut Teknologi Bandung), maka saya beternak “HARTA PRODUKTIF” atau beternak uang BUKAN beternak sapi, kambing, ayam, dll.

Prinsip beternak uang pada dasarnya sama dengan beternak sapi, yaitu menambah terus-menerus induk sapi (Aset Produktif) agar melahirkan terus-menerus anak-anak sapi (Pendapatan PASIF untuk membeli lagi Harta PRODUKTIF). Demikian seterusnya diterapkan secara BENAR dan KONSISTEN!

Dari penjelasan di atas, tampak JELAS bahwa KOMPETENSI dalam Menerapkan Prinsip-prinsip Manajemen Keuangan, akan MAMPU memberikan NILAI persamaan KEKAYAAN yang meningkat terus-menerus. Juga KOMPETENSI dalam manajemen keuangan akan membawa kita SUCCESS mencapai karier tertinggi di dunia bisnis dan industri, Karena yang dibutuhkan oleh Top Management dan/atau shareholders adalah seorang intrepreneur yang MAMPU (Memiliki KOMPETENSI) menciptakan PROFITABILITY bagi perusahaan. Bahasa komunikasi dalam dunia bisnis dengan pihak owner/share holders adalah bahasa Keuangan, bukan hal-hal teknis seperti mesin-mesin sering rusak, dll. Jika ingin maju dalam dunia bisnis dan industri HARUS memiliki KOMPETENSI dalam hal manajemen keuangan agar setiap laporan atau aktivitas kita dapat ditunjukkan berdasarkan pertimbangan COST and BENEFIT yang berdampak langsung pada hal-hal yang berkaitan dengan manajemen keuangan (Cashflow, Income Statement, and Balance Sheet).

Pada dasarnya seorang intrepreneur (seseorang yang terlibat dalam manajemen professional) adalah seseorang yang berperilaku seperti seorang entrepreneur (wira usaha) yang sedang mempekerjakannya. Intrepreneur memiliki EFEKTIVITAS KOMPETENSI (Effectiveness of Competence = Attitude x Knowledge x Skills) yang MAMPU mengembangkan ide-ide mereka ke dalam manajemen untuk menghasilkan kemampuan menciptakan laba (PROFITABILITY) bagi perusahaan, Sehingga seorang intrepreneur memiliki perilaku yang sama dengan entrepreneur yaitu: memiliki motivasi mandiri (intrinsic motivation), KREATIF, dan memiliki kemampuan berpikir di luar kotak (outside of the box).

Banyak manajer Indonesia yang belum berperilaku seperti seorang intrepreneur, TETAPI kebanyakan dari mereka MASIH atau HANYA berperilaku sebagai seorang upahan (karyawan yang menerima gaji saja setiap bulan) dari perusahaan TANPA peduli apakah perusahaan itu memperoleh laba atau rugi, atau TANPA PEDULI apakah BENEFIT yang diberikan oleh mereka kepada perusahaan TELAH jauh lebih besar daripada COST yang dikeluarkan oleh perusahaan untuk membayar gaji, tunjangan, bonus, dan berbagai fasilitas lainnya termasuk ruangan kantor yang disediakan oleh perusahaan kepada mereka.

Selanjutnya apabila kita mengikuti Saran Anthony Robbins, maka kita HARUS melakukan tiga hal berikut, yaitu: (1) kita menarik uang melalui HARTA PRODUKTIF yang menciptakan PENDAPATAN PASIF (boleh ditambahkan pendapatan AKTIF melalui bekerja sebagai professional), (2) kita mengelola uang kita secara bijaksana mengikuti prinsip-prinsip Manajemen Keuangan yang BENAR dan menerapkannya secara KONSISTEN, dan (3) kita HARUS menyumbangkan sebagian uang kita itu kepada orang-orang lain yang TEPAT dan ingin SUCCESS juga agar kita memperoleh kegembiraan yang dahsyat (tremendous joy).

Berdasarkan Income Statement (Laporan Rugi-Laba) secara pribadi dan/atau rumah tangga, maka kita bisa mengklasifikasikan seseorang dan/atau rumah tangga ke dalam tiga kelompok berikut:

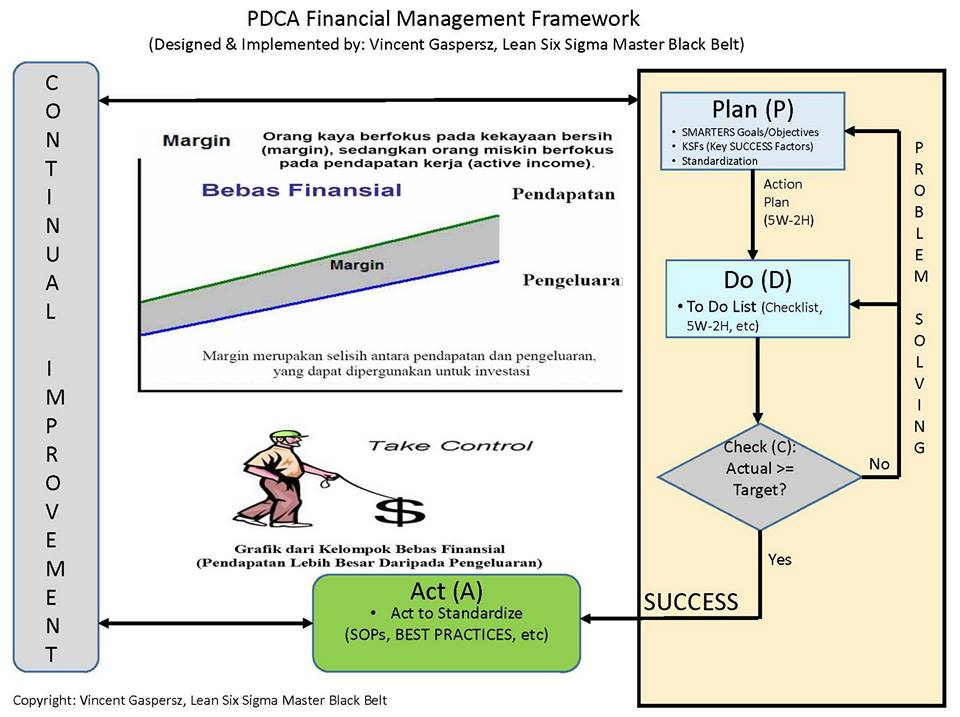

- Pertama, kelompok bebas finansial (FI = Financial Independence), apabila pendapatan bersih (Saving) telah jauh lebih besar daripada nol, yang berarti pendapatan (AKTIF + PASIF) telah jauh lebih besar daripada pengeluaran. Untuk mempercepat kebebasan finansial, kita dapat melakukan penghematan dalam pengeluaran terhadap aset-aset konsumsi (Harta NON-PRODUKTIF) sekaligus pada saat yang sama kita meningkatkan atau menambah aset-aset produktif agar memberikan kontribusi lebih besar kepada “passive income”.

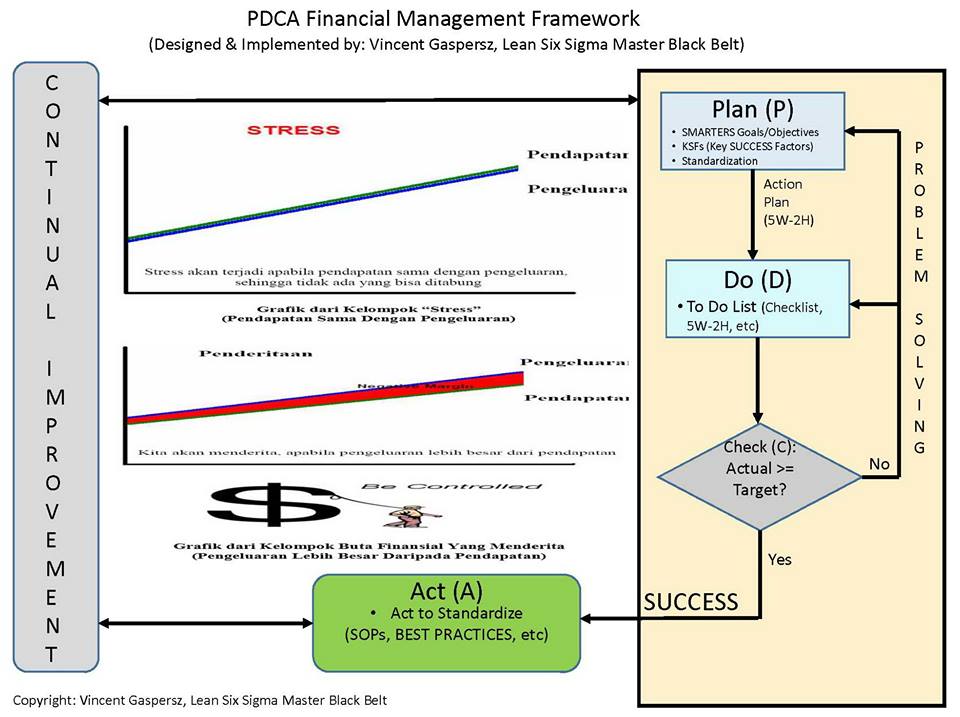

- Kedua, kelompok “stress” apabila pendapatan bersih (Saving) sama dengan atau mendekati nol, yang berarti pendapatan dan pengeluaran hampir sama, sehingga tidak ada hasil pendapatan yang bisa diinvestasikan.

- Ketiga, kelompok penderitaan, apabila pendapatan bersih (Saving) lebih kecil daripada nol, yang berarti pengeluaran jauh lebih besar daripada pendapatan, sehingga HARUS menutupi kekurangan itu melalui HUTANG.

Kelompok 1 disebut sebagai Financial Indepencence, sedangkan kelompok ke-2 dan ke-3 disebut sebagai Financial Dependence (Lihat Bagan 6 dan 7).

PRINSIP INVESTASI

Investasi adalah aktivitas rasional menggunakan ilmu pengetahuan manajemen investasi BUKAN berdasarkan perasaan atau hal-hal lain yang bersifat TIDAK rasional. Saya pribadi selalu mengukur apakah kita layak berinvestasi atau tidak menggunakan indikator ROI (Return on Investment). Jika saya ingin berinvestasi dalam training, maka ukuran yang dipergunakan adalah: ROTI (Return on Training Investment), dll. Menggunakan ukuran ROI, maka kita sekaligus mempertimbangkan COST EFFECTIVENESS (Benefit HARUS lebih besar daripada COST), sehingga kita TIDAK terjebak pada pertimbangan Biaya (COST) semata. Misalnya: Belajar untuk memperoleh Sertifikasi KOMPETENSI dari ASQ (the American Society for Quality) HARUS mengeluarkan biaya sampai puluhan juta rupiah akan menjadi EFEKTIF jika ROTI (Return on Training Investment) mampu mencapai katakanlah dalam jangka panjang mencapai 200%, 300%, 400%, dstnya. Dalam kasus ini ROTI digunakan sebagai ukuran investasi jangka panjang dalam pengembangan diri kita agar menjadi seorang intrepreneur yang SUCCESS dalam karier di dunia bisnis dan industri.

Formula investasi yang saya gunakan (dibuat sendiri untuk penggunaan pribadi, lihat Bagan 8) adalah:

Expected ROI per year (%) = [Expected Capital Gain + (Waiting Time x Expected Yield/year dalam persentase terhadap nilai investasi awal}] / Number of years During Lead Time.

Catatan: Capital Gain adalah selisih nilai bersih antara harga penjualan terhadap harga pembelian (nilai investasi awal).

Selanjutnya saya akan membuat keputusan berinvestasi pada produk investasi, hanya jika Expected ROI per year (%) TELAH lebih besar daripada [(Interest Loan (%) + Risk Consideration (%)]. Perhatikan keputusan investasi ini menggunakan bunga pinjaman dari bank (%) per tahun ditambah pembebanan risiko per tahun (%). Risiko per tahun bisa disamakan dengan pembayaran premi asuransi untuk memperoleh kembali produk investasi itu jika mengalami kegagalan.

CATATAN: meskipun kita menggunakan dana kas (uang tunai) milik kita sendiri (tanpa pinjaman dari bank) TETAPI akan lebih baik apabila kita menggunakan perhitungan bunga pinjaman dari bank yang secara OTOMATIS lebih tinggi daripada sekedar bunga deposito bank.

Banyak orang menyatakan bahwa investasi itu berisiko. Saya selalu menyatakan bahwa HIDUP kita itu juga berisiko, kita bisa saja tertabrak mobil di jalan raya dan meninggal seketika setiap saat, jika kita TIDAK berhati-hati. Sebagai seorang Ahli Statistika, risiko itu bisa diperhitungkan berupa probabilitas terjadi risiko itu, dan kita SELALU memperhitungkan melalui membebankan suatu besaran premi risiko (%). Jika takut produk investasi kita “hilang” misalnya karena kebakaran, gempa bumi, dll, maka bisa dikenakan asuransi kebakaran, asuransi gempa, dll pada produk investasi itu.

Tampak jelas bahwa menyimpan uang dalam bentuk DEPOSITO PASTI akan memperoleh ROI (Return on Investment) yang lebih rendah dari formula investasi di atas (lihat Bagan 8), Karena DEPOSITO tidak memiliki Capital Gain, hanya memiliki yield per tahun sebesar 80% x bunga deposito (catatan: 20% adalah pajak dari bunga deposito). Investasi EMAS, TANAH, mungkin akan memiliki Capital Gain TETAPI tidak memiliki yield per tahun KECUALI EMAS atau TANAH itu disewakan. Orang-orang akan memperoleh sekaligus Capital Gain plus Yield per tahun biasanya dari investasi PROPERTY mahal seperti: Condotel bintang 5 atau minimum bintang 4-Plus, Ruko di lokasi strategis, dll. Demikian pula berinvestasi jangka panjang dalam saham-saham BLUE CHIPS juga akan memperoleh Capital Gain plus Yield per tahun.

Banyak orang di Kupang – NTT bertanya kepada saya mengapa ada orang yang menjual TANAH lalu membeli angkutan kota (di Kupang dinamakan BEMO asal kata dari: BEcak MOtor, sedangkan kondektur bemo dinamakan KONJAK asal kata: KONdektur JAKarta; berdasarkan pengalaman saya sebagai sopir bemo selama 1974-1979 di Kupang NTT) selalu menjadi BANGKRUT? Di mana TANAH dan BEMO menjadi hilang?

Saya menjawab secara TEGAS bahwa orang yang menjual TANAH dan membeli angkutan kota (BEMO) itu TIDAK CERDAS FINANSIAL dan menyalahi prinsip investasi yang BENAR! Karena seharusnya orang itu bisa memperoleh CAPITAL GAIN dari TANAH tetapi dia mengorbankannya dengan membeli angkutan kota (BEMO) yang memiliki nilai MINUS dalam CAPITAL GAIN! INGAT: Mobil atau kendaraan apa saja akan berkurang NILAI (CAPITAL LOSS) setelah mobil itu ke luar dari show room.

Demikian pula seorang manajer yang melakukan KPM (Kredit Pemilikan Mobil) menggunakan PENDAPATAN AKTIF sesungguhnya ia sedang menciptakan masalah FINANSIAL bagi dirinya! Mengapa demikian? Jika sang manajer itu berperilaku sebagai seorang intrepreneur professional, maka seharusnya dia mengejar SUCCESS KARIER (sampai General Manager atau Director) agar memperoleh fasilitas mobil kantor yang mewah, sementara PENDAPATAN AKTIF dibelikan pada ASET PRODUKTIF untuk menciptakan pendapatan pasif agar total pendapatan (AKTIF + PASIF) meningkat terus-menerus setiap tahun.

Jika demikian apakah kita tidak boleh melakukan KPR (Kredit Pemilikan Rumah)? Saya sewaktu baru bekerja pertama kali pada tahun 1991, meskipun MASIH sebagai seorang Management Trainee (MT) juga melakukan Kredit Rumah di kompleks perumahan mewah TETAPI segera melakukan proses pelunasan CEPAT melalui bekerja keras mencari uang agar segera LUNAS.

Saya menggunakan prinsip pertama kali mengikat kontrak kredit selama 15 tahun TETAPI proses pelunasan HARUS maksimum 5 tahun. Kemudian melakukan kredit lagi dengan agunan yang telah lunas itu untuk membeli ASET PRODUKTIF selama kontrak kredit 15 tahun lagi TETAPI HARUS SEGERA melunasi lagi dalam jangka waktu maksimum 5 tahun. Perhatikan strategi pelunasan kredit yang dipercepat dalam Bagan 9, di mana orang lain selama 15 tahun baru memperoleh Satu Aset, sedangkan saya TELAH mengumpulkan Tiga Aset Produktif.

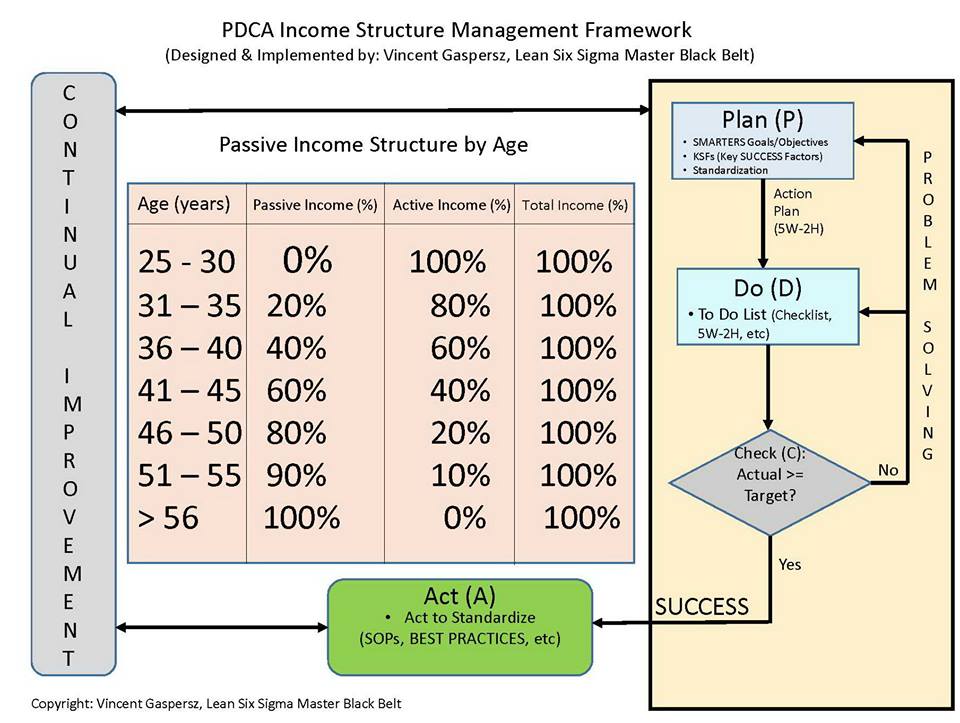

Mengikuti Prinsip Investasi, semakin muda usia kita berinvestasi, maka akan semakin BAIK, karena di samping kita akan MAMPU mengumpulkan Aset PRODUKTIF yang banyak juga kita akan memperbaiki STRUKTUR PENDAPATAN (PASIF + AKTIF) mengikuti Bagan 10. Dengan demikian ketika kita pensiun di usia 56 tahun, maka Pendapatan PASIF kita telah mencapai 100% dan Pendapatan AKTIF telah mencapai 0%.

Jika kita MASIH bekerja pada usia 56 tahun ke atas, maka pekerjaan itu BUKAN lagi untuk mencari uang TETAPI hanya meluangkan waktu untuk kegiatan PRODUKTIF saja (Tanpa Mencari Uang lagi) sambil menunggu SUCCESS KEMATIAN (Tulisan di batu nisan: TIDAK ADA PENYESALAN) untuk Melanjutkan SUCCESS Kehidupan Abadi di Sorga! Banyak orang yang MASIH bermasalah dengan keuangan ketika masa pensiun dan mereka masih HARUS bekerja untuk mencukupi kebutuhan keuangan mereka.

MENGATUR ARUS KAS UNTUK KEMANDIRIAN FINANSIAL

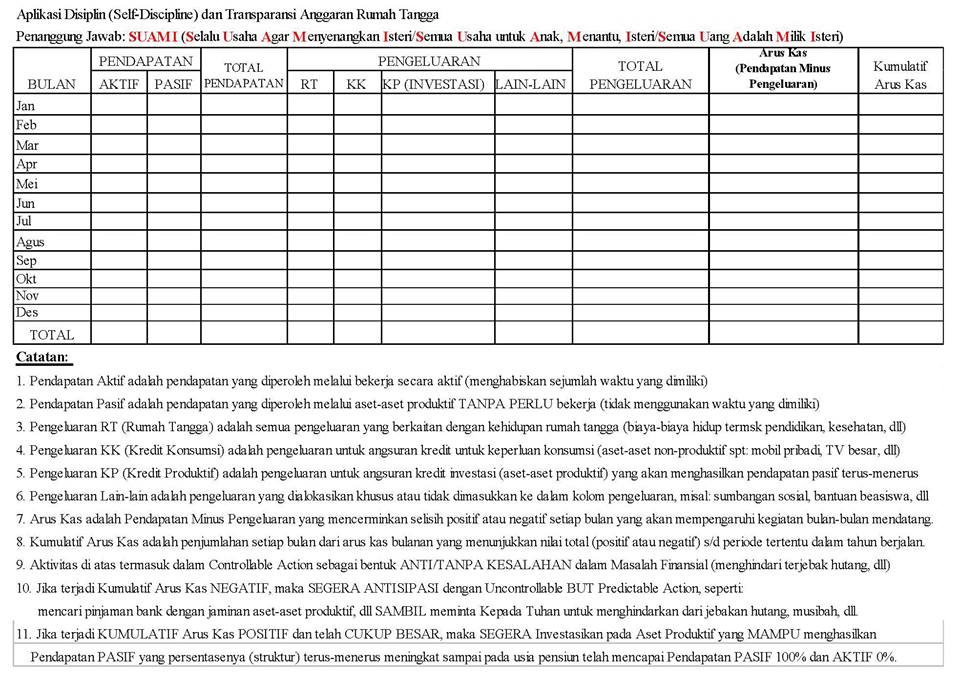

Arus kas (Cashflow) bulanan setiap tahun dapat diatur menggunakan Bagan 11.

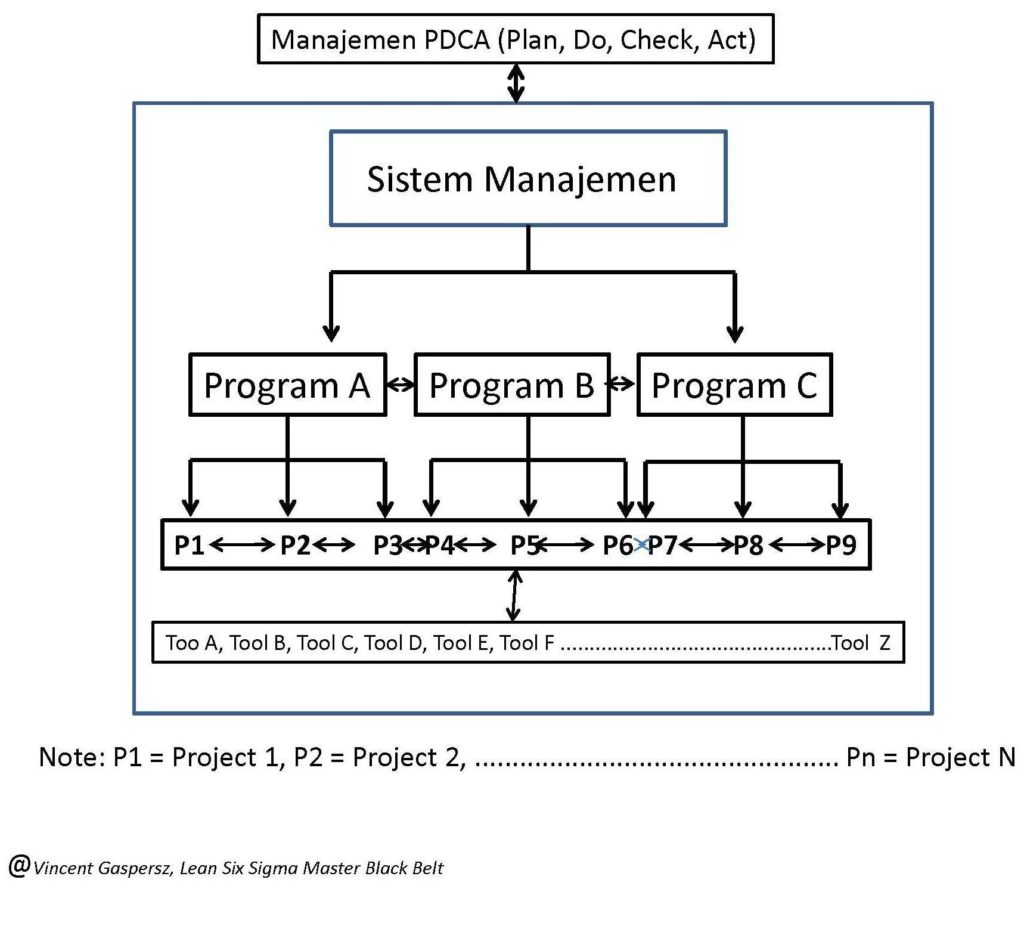

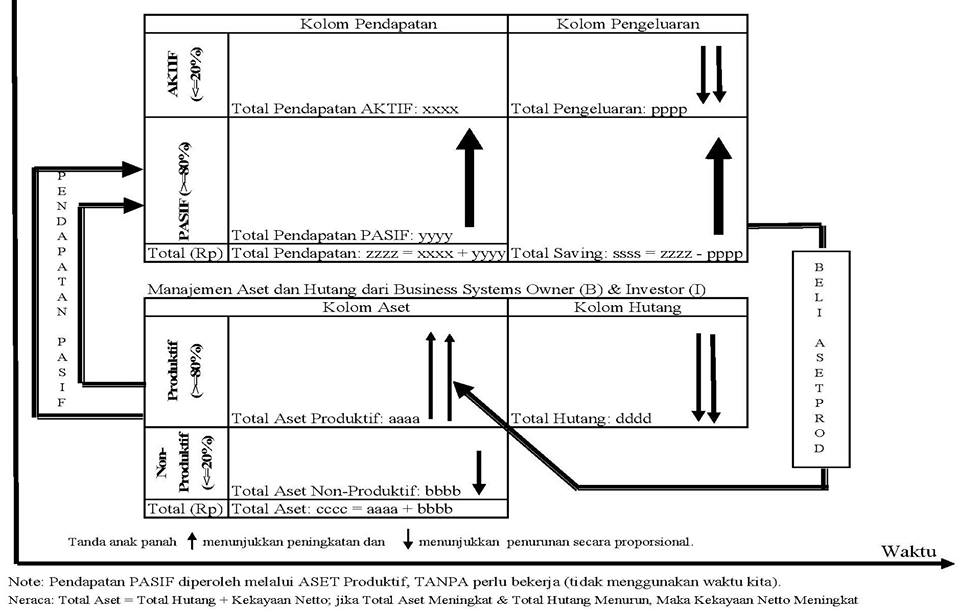

Kemudian kita HARUS menciptakan suatu sistem manajemen keuangan dan investasi yang bekerja secara otomatis untuk memandirikan kita secara finansial seperti ditunjukkan dalam Bagan 12.

Sebagai seorang ahli Teknik Sistem dan Manajemen Industri, saya SELALU percaya jika kita MAMPU menciptakan SISTEM yang handal dan otomatis berfungsi dengan baik, maka kita akan menjadi SUCCESS apa saja menggunakan Sistem itu. Tampak bahwa Kerangka Manajemen PDCA dapat diterapkan pada semua manajemen (manajemen keuangan, manajemen sumber daya manusia, manajemen produksi dan operasional, manajemen kualitas, manajemen rumah tangga, manajemen organisasi apa saja, dll) melalui menempatkan prinsip-prinsip manajemen yang benar ke dalam “kotak (ruang) kosong” dari PDCA Management Framework itu dan menerapkannya secara KONSISTEN. Saya mengibaratkan PDCA Management Framework ini sebagai rumah mewah atau istana, sedangkan “ruang kosong” itu adalah ruangan untuk menempatkan berbagai peralatan dan fasilitas, sehingga kita TIDAK terjebak HANYA sibuk dengan peralatan TETAPI tanpa rumah. Atau sibuk bermain sepak bola dengan berbagai strategi dan taktik, TETAPI tidak ada tiang gawang dan lapangan sepakbola pun TIDAK memenuhi standar permainan sepak bola yang profesional.

Demikian kunci SUCCESS Keuangan menggunakan prinsip-prinsip manajemen keuangan dan investasi yang diterapkan secara BENAR dan KONSISTEN menggunakan PDCA Management Framework itu.

Terima Kasih. Salam SUCCESS.

Financial SUCCESS Using PDCA Financial Management Framework (Part 2)

By: Vincent Gaspersz, Lean Six Sigma Master Black Belt

American Society for Quality (www.asq.org) CMQ/OE, CQA, CSSBB, CQE, CQIA

American Production and Inventory Control Society (www.apics.org) CFPIM, CSCP

International Quality Federation (www.iqf.org) Six Sigma Master Black Belt

Registration Accreditation Board (www.exemplarglobal.org) Quality Management System Practitioner

“If you are born poor, it’s not your mistake. But if you die poor, it’s your mistake”

Bill Gates

In Part 1 of Financial SUCCESS Using the PDCA Management Framework, I HAVE discussed highly significant differences between FI (Financial Independence) which are those who HAVE gained financial independence versus FD (Financial Dependence) which are those who are STILL dependent and have problems with their finances. Source of conflict in the household because of financial problem is most common among those who belong to Financial Dependence. Similarly, there are many NEGATIVE statements about money, such as: money is the root of all evil (VG’s NOTE: money is NOT the root of all evil, BUT the LOVE for money that makes us servants/slaves of money is the root of all evil), money as a source of inheritance conflict, money is a source of fighting within the family, etc., come from those who treat money as the MAIN GOAL and everything in this life.

In the previous article, I have stated that money is ONLY as a tool (NOT the GOAL) to help us achieve the Vision, Mission, Values ??and Principles, thus Financial SUCCESS is NOT just to have a lot of money BUT whether that financial freedom or independence will be ABLE to realize our Vision, Mission, Values ??and Principles that are called that Life Compass (True North). In other words, Financial SUCCESS will help us achieve independence for realizing our True North as shown in Chart 1 above.

The other most fundamental difference of Financial Independence (FI) is the appreciation towards time, so that it is often known the statement: Time is Money.

Time is money is a concept to explain the “opportunity cost”, where time is the most precious and fair resource given by God Almighty the same (60 seconds per minute, 60 minutes per hour, 24 hours per day, 7 days per week, etc.), to every human being with the intention for that limited resource can be used effectively and efficiently to change our fate for the better.

Many people FAIL to not effectively and efficiently utilize this LIMITED resource of time to make continuous improvement, because they consider time as ONLY a mere sign to perform routine daily activities, such as: going to the office at 5:30, having breakfast at the office at 7:00, having a lunch break from 12:00 to 13:00, going home at 17:00, going to sleep at 22:00, waking up at 03:30, and so on constantly recurring all the time. For SUCCESSFUL people, time SUCCESS is the OPPORTUNITY for Continuous Financial Improvement, whereas for FAILED people, time is ONLY for doing routine activities that does NOT have major impact on their finances.

In other words, FAILED people have POOR time management so that they always work in Quadrant I; there are even more people trapped in Quadrants III and IV. As for the SUCCESSFUL people, who HAVE understood and implemented PDCA Time Management Framework correctly and consistently, they will work in Quadrant II as shown in Chart 2 below.

Similarly, there is a very SIGNIFICANT POSITIVE correlation between the skills in time management and financial management, in the sense that if someone is ABLE to manage time EFFECTIVELY and EFFICIENTLY, this will be positively correlated with his/her financial management that is also effective and efficient. There is a tendency of those who have the habit of working in Quadrant II for time management that they will also manage their finances in Quadrant II, namely: relying on a PASSIVE income to collect or buy PRODUCTIVE assets (See Chart 3 below).

PRINCIPLES OF FINANCIAL MANAGEMENT

I first learned Financial Management when taking a course in the Doctorate program of Systems Engineering and Industrial Management at ITB. At that time, many students FOCUSED in studying on financial analyses (financial ratios), which were often used as analysis and discussion materials. BUT I was more focused on studying the Basic Principles of Financial Management that focuses on three main issues: (1) Cash Flow, (2) Income Statement, and (3) Balance sheet.

Because at that time, I HAD used PDCA Management Framework in order to learn to be SUCCESSFUL (GPA = 4.0 from ITB), then I made the PDCA Financial Management Framework as shown in Chart 4 below. Similarly, according to the principles of Lean Learning Formula, that we will gain COMPETENCE, if we apply that knowledge into ourselves in order to be internalized to create change from that science-based MINDSET, and then became ATTITUDE, HABITS and CHARACTER and/or to be implemented at our workplace in every available opportunity.

In the field of financial management, the principle of Cash Flow relates to the inflows and outflows of money, so that in the cases of ourselves and/or our homes, that matter is related to our income and expenses every time (can be daily, weekly, monthly, quarterly, etc). Cash flow will be discussed in the end of this article.

Income Statement Principle in the company will be associated with all earnings received minus all expenses for a certain time period (usually monthly). Where, there will be a report of earnings at the top (Top Line), then followed by all costs, and at the bottom (Bottom Line) there will be a Net Profit.

That applies to the company, BUT for private and/or household life, there will be SAVINGS, if all the earnings minus expenses are still worth POSITIVE. Conversely, if the expenses are greater than income, then in private and/or household life, there SURELY will be DEBT at the end of the month that usually can be offset by owing to another party or using CREDIT CARD which will be paid in the future (depending on when we want pay it off).

THE BIGGEST MISTAKE of those who are trapped in DEBT, is to use CREDIT CARD INCORRECTLY and consider credit card as “source of income” or “tool to address the problem of lacking money”, so that people who are NOT Financially INTELLIGENT will use a lot of credit cards from different banks and when paying the credit cards’ bills, then what is selected is to pay the MINIMUM REPAYMENTS of only 10% of the total bills. They become COMPLACENT and ultimately entwined by the compound interests on the principal debt that are continuously accumulated: Total Debt At Current Month plus High Interest on that principal DEBT.

People who are Financially INTELLIGENT Finance, WILL NOT use CREDIT CARD or WILL ONLY use credit card sufficiently for specific purposes like: staying in a hotel, buying or ordering goods from abroad, and they MUST SURELY pay the bills at once (100%) when they are due or the billing time. Because at the time, the bills are not subjected to interest (for a one-month running of credit card usage is free of interest).

I personally often “feel CONCERNED”, when am visited by these Financially UNINTELLIGENT people who ask for prayers so that God will pay/pay off all their debts. PRAYER like this WILL NOT be granted by God, because God wants to teach us to be WISE about the use of money and to Learn and IMPLEMENT the CORRECT and CONSISTENT Financial Management!

Principle of Balance Sheet relates to the management of Assets (Total Assets) vs. Debt + EQUITY (Liabilities + Equity) called Total Liabilities & Equity. I usually use a household Balance Sheet as a management tool to manage Total Assets (Productive + Non-Productive Assets) vs. Debt (calculated carefully based on ROI = Return on Investment) PLUS Net Worth.

If in the companies, Total Assets are divided into two things, namely: Current Assets and Long-Term Assets or Fixed Assets, then in personal finances, I split them as Total Assets = Productive Assets + Non-Productive Assets.

Thus, based on the Balance Sheet, then we can make the NET WORTH or is referred to as Balance Equation (see Chart 5 below) as follows:

NET WORTH = Productive Assets + Non-Productive Assets – Debt.

Clearly, from the balance equation (taken from the Balance Sheet) above, we know that POOR or RICH is not based on GOOD LUCK or BAD LUCK, or having TUYUL // TOYOL or going to Mount Kawi in Java Island, etc., BUT if we want to be rich, then we MUST implement PDCA Financial Management Framework on that NET WORTH equation, through: (1) Increasing the PRODUCTIVE Assets (minimum 80%, the bigger the better) as Source of PASSIVE Income, (2) Reducing or maintaining NON-PRODUCTIVE Assets as sufficiently (maximum of 20% or the smaller the better), and (3) Reducing or maintaining GOOD DEBT, not CONSUMPTIVE DEBT (VG’s NOTE VG: Consumptive Debt is BAD Debt) based on the analysis of ROI (Return on Investment) of Good Debt (Debt to buy PRODUCTIVE assets).

What is meant by ROI (Return on Investment) analysis? It will be explained later.

Many people ask me why am I so relaxed, BUT can achieve financial independence?

I jokingly reply that I maintain a lot of “tuyul-tuyul // TOYOLS” and my TOYOLS are the PRODUCTIVE ASSETS that VERY ACTIVELY create their own money, called INCOME PASSIVE. This is what is often mentioned as we employ our money (PRODUCTIVE Assets) to look for more money for us (PASSIVE INCOME), so we have plenty of time to relax and/or perform Productive activities according to our wishes in order to achieve the Vision, Mission, Values ??and Principles that HAVE become that LIFE COMPASS (True North).

I then DISCIPLINEDLY manage GOOD DEBT (indebted to add more PRODUCTIVE assets), so that automatically the WEALTH equation (or BALANCE equation, see Chart 5 above) will increase more and more every year.

Or in the language of livestock science and as a bachelor of livestock science (Bachelor of Livestock Science at Nusa Cendana University, Kupang – NTT, Master of Applied Statistics at Bogor Agricultural University, Doctorate of System Engineering and Industrial Management at Bandung Institute of Technology), then I have been raising “PRODUCTIVE ASSETS” or raising money, NOT raising cows, goats, chickens, etc.

The principle of raising money is essentially the same as raising cattle, which is to constantly add cows (Productive Assets) in order to constantly give birth to calves (PASSIVE income to buy more PRODUCTIVE Assets). And So forth is CORRECTLY and CONSISTENLY applied!

From the above explanation, it CLEARLY appears that COMPETENCY in Applying Principles of Financial Management, will be ABLE to provide WEALTH equation that continuously increases in VALUE. Also COMPETENCE in financial management will bring us SUCCESS to achieve the highest career in the world of business and industry, because what is required by the Top Management and/or the shareholders is an intrepreneur who is ABLE (Having COMPETENCE) to create PROFITABILITY for the company. The language of communication in the business world with the owners/shareholders is the financial language, not the technical matters such as machines that are often broken, etc. If you want to get ahead in the world of business and industry, you MUST have COMPETENCY in financial management so that each of our report or activity can be shown based on the COST and BENEFIT considerations that directly have impacts on matters relating to financial management (Cashflow, Income Statement, and Balance Sheet).

Basically an intrepreneur (someone who is involved in professional management) is someone who behaves like an entrepreneur who is being hired. Intrepreneurs have EFFECTIVENESS of COMPETENCE (Effectiveness of Competence = Attitude x Knowledge x Skills) and are ABLE to develop their ideas into management to produce the ability to create PROFITABILITY for the company; so an intrepreneur have the same behaviors with an entrepreneur, which are: having intrinsic motivation, CREATIVE, and having the ability to think outside the box.

Many managers in Indonesia have not yet behaved like intrepreneurs, BUT most of them STILL or JUST behave as hired workers (employees who receive monthly salaries) of the company WITHOUT caring whether that company makes a profit or loss, or WITHOUT caring whether BENEFITS given by them to the company HAVE been much larger than the COSTS expensed by the company to pay for the salaries, allowances, bonuses, and various other facilities, including the office spaces provided by the company to them.

Furthermore, if we follow the advice of Anthony Robbins, then we MUST do the following three things, namely: (1) we withdraw money through PRODUCTIVE ASSETS that create PASSIVE INCOME (may add ACTIVE revenues through working as a professional), (2) we manage our money wisely following the principles of CORRECT Financial Management and CONSISTENTLY implement them, and (3) we MUST donate that portion of our money to the other, APPROPRIATE people who want SUCCESS also so that we gain tremendous joy.

Based on the personal and/or household Income Statement, then we can classify a person and/or household into the following three groups:

- First, the group of financial freedom (FI = Financial Independence), if the net income (Savings) have been much greater than zero, which means the revenues (ACTIVE + PASSIVE) have been far greater than the expenses. To accelerate financial freedom, we can make savings in expenditure on consumptive assets (NON-PRODUCTIVE Assets) while at the same time we increase or add productive assets in order to make greater contributions to the “passive income”.

- Second, the “stressed” group, if the net income (Savings) are equal to or close to zero, which means that the revenues and the expenses are almost the same, so that there is no income that can be invested.

- Third, the suffered group, if the net income (Savings) are smaller than zero, which means the spending is far greater than the income, so that they MUST cover that shortfall through DEBT.

Group 1 is referred to as Financial Independence, while the 2nd and 3rd groups are referred to as Financial Dependence (See Figure 6 and 7 below).

INVESTMENT PRINCIPLES

Investing is a rational activity using investment management knowledge, NOT based on feelings or other things that are NOT rational. I personally always measure whether we are worthy to invest or not by using ROI (Return on Investment) indicator. If I want to invest in training, then the measure being used is: ROTI (Return on Training Investment), etc. Using the ROI measure, we then simultaneously consider the COST EFFECTIVENESS (Benefit MUST be greater than COST), so that we do NOT get stuck in the COST consideration only. For example: Studying to obtain Competency Certification from ASQ (The American Society for Quality) that’d cost up to tens of millions rupiahs will be EFFECTIVE if ROTI (Return on Training Investment) is capable of achieving, say in the long run, 200%, 300%, 400%, and so on. In this case ROTI is used as a long-term investment measurement in our self-development to become a SUCCESSFUL intrepreneur in business and industry’s career.

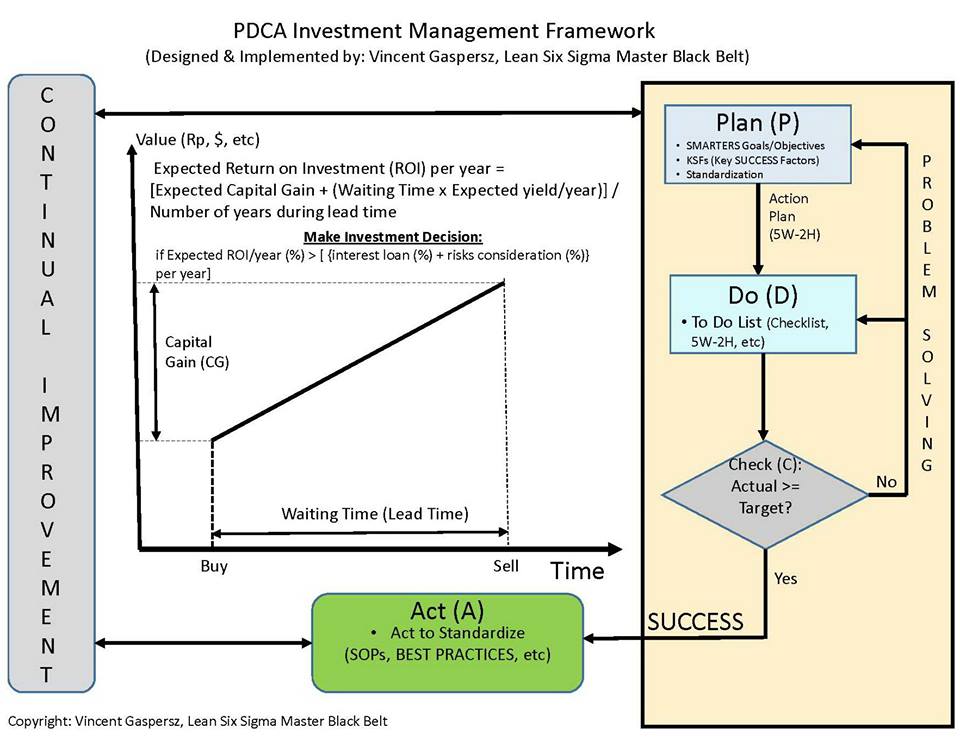

The investment formula that I use (was personally made for personal use, see Chart 8 below) is:

Expected ROI per year (%) = [Expected Capital Gain + (Waiting Time x Expected Yield/year as a percentage of the initial investment}] / Number of years During Lead Time.

Note: Capital gain is the net difference between the sales price and the purchase price (of the initial investment).

Further, I will make the decision to invest in an investment product, only if the Expected ROI per year (%) HAS been greater than [(Interest Loan (%) + Risk Consideration (%)]. Consider this investment decision using loan interest rate from bank (%) per year plus a loading risk per year (%). This loading risk per year can be equated to the payment of insurance premium to recover that investment product in a case of failure.

NOTE: although we are using our own cash (without a bank loan), it would be HOWEVER better if we use the calculation of bank’s loan interest rate that is AUTOMATICALLY higher than bank’s deposit interest rate.

Many people claim that investing is risky. I have always stated that our LIVES are risky too, we could get hit by a car on the highway and died instantly at any time, if we are NOT careful. As an Expert of Statistics, risk can be calculated in the form of probability that the risk will happen, and we ALWAYS calculate by imposing a risk premium rate (%). If we fear that our investment product to “disappear”, for example due to fire, earthquake, etc., then that investment product can be equipped with fire insurance, earthquake insurance, etc.

It seems clear that saving money in the form of DEPOSIT will MOST LIKELY have lower ROI (Return on Investment) than the above investment formula (see Chart 8 above). It is due to the fact that DEPOSIT does not have Capital Gains, only a yield per annum equals to 80% x the interest on deposits (note: 20% is the tax on the deposit interest). Investments in GOLD, LAND, probably will have Capital Gains BUT will not have the yield per year UNLESS that LAND or GOLD is rented. People will obtain Capital Gains plus Yields per year at once usually from investing in expensive PROPERTIES such as: 5 or minimum 4-Plus star Condotel, office in a strategic location, etc. Similarly, investing long-term in BLUE CHIPS stocks will also result in Capital Gains plus Yields per year.

Many people in Kupang – NTT ask me why does someone who would sell LAND then purchase city transportation (in Kupang called BEMO, origin of the word: BEcak MOtor // motorcab, while the motorcab conductor is called KONJAK, origin of the word: KONdektur JAKarta // Jakarta conductor, based on my experience as a minibus driver from 1974 to 1979 in Kupang, NTT) always become BANKRUPT? Where do LAND and BEMO become lost?

I answer FIRMLY that person who sells LAND and buys city transportation (BEMO) is NOT SMART FINANCIALLY and violates the CORRECT investment principle! Because that person should instead be able to obtain CAPITAL GAIN from LAND, but he/she gives it up by buying city transportation (BEMO) which has a NEGATIVE value in CAPITAL GAIN! REMEMBER: The car or any vehicle will decrease in VALUE (CAPITAL LOSS) after that car has been out of the showroom.

Similarly, a manager, who takes Car Loan using the ACTIVE INCOME, is surely creating a FINANCIAL problem for him/herself! Why is that? If the manager was acting as a professional intrepreneur, he/she should instead pursue a SUCCESSFUL CAREER (until becomes the General Manager or Director) to obtain the facility of luxurious company car, while his/her ACTIVE INCOME is used on PRODUCTIVE ASSETS in order to create passive income so that the total income (ACTIVE + PASSIVE) increases steadily every year.

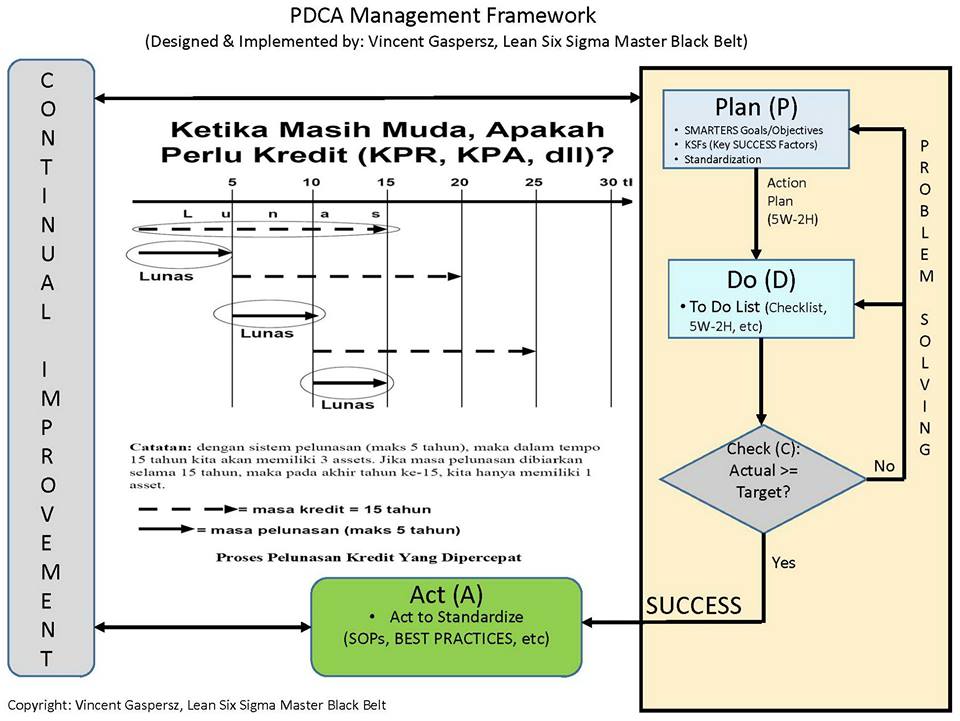

If so, should we not do mortgages? When I worked for the first time in 1991, although I was STILL a Management Trainee (MT), I also took a Mortgage in a luxurious residential complex, BUT I immediately did QUICK repayment process by working hard to pay off the Mortgage.

I use the principle of first binding loan contract for 15 years BUT its repayment process MUST be done within a maximum of 5 years. Then do another loan with that collateral that has been paid to buy PRODUCTIVE ASSETS for another 15-year loan contract, BUT the loan MUST be IMMEDIATELY paid off again within a maximum period of 5 years. Note the accelerated loan repayment strategy in Chart 9 below, whereas other people in 15 years have just obtained One Asset, I HAVE collected Three Productive Assets.

Following the Investment Principle, the younger the age we invest, the BETTER, because in addition to be ABLE to collect many PRODUCTIVE assets, we will also fix many INCOME STRUCTURE (PASSIVE + ACTIVE) that follows Chart 10 below. Thus, when we retire at the age of 56 years old, our PASSIVE income will have reached 100% and ACTIVE Revenue have reached 0%.

If we are STILL working at the age of 56 years old and over, then that work is NO longer to make money, BUT to have the spare time for only PRODUCTIVE activities (Without Making Money again) while waiting for SUCCESSFUL DEATH (epitaph: NO REGRET) to Continue to SUCCESSFUL Eternal life in Heaven! Many people STILL have financial problems during retirement and they still MUST work to meet their financial needs.

SETTING THE CASH FLOW FOR FINANCIAL INDEPENDENCE

Montly Cashflow can be set using Chart 11 below every year.

Then we MUST create a system of financial management and investment that works automatically to make us financially independent as shown in Chart 12 below.

As an expert of Systems Engineering and Industrial Management, I ALWAYS believe that if we are ABLE to creates a reliable and automatic SYSTEM that functions properly, we will then be SUCCESSFUL in anything using that system. It appears that PDCA Management Framework can be applied to all the types of management (financial management, human resource management, production management and operations, quality management, household management, the management of any organization, etc.) by putting the correct management principles into the “empty (space) box” of that PDCA Management Framework and applying it CONSISTENTLY. I likened this PDCA Management Framework as a mansion or a palace, while that “empty space” is the room to put various equipment and facilities, so we DO NOT get stuck to be busy with ONLY the equipment BUT without a home. Or busy playing football with various strategies and tactics, BUT there are no goalposts and the football pitch does NOT meet the standards of a professional football game.

Thereby, the Financial key to SUCCESS using the principles of financial management and investment that are applied CORRECTLY and CONSISTENTLY using that PDCA Management Framework.

Thank you. Best Regards for SUCCESS.